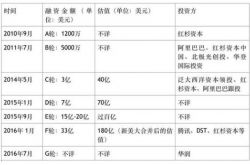

研究结论

新猫眼和淘票票,处于产业链中间核心强势地位。上游电影制作、影院影线和下游消费者,议价能力非常有限,因此票务双雄拥有强大定价能力,后期可能朝着滴滴、美团点评方向奔去。从业务角度讲,新猫眼一方面提高观影便利性,降低了影院人力运营成本,另一方面掌握着观影人群流量入口,能够刻画消费者画像,洞悉消费者行为,显著提升C端有效性,同样也提升B端针对性。目前电影行业线购票渠道方面,线上基本已经取代线下,从成本效率、用户便利性和针对性来讲,这个过程是不可逆的。

新猫眼在流量优势、产业协同效应方面拥有巨大优势,而在股东实力、支持力度方面可能淘票票更有优势。新猫眼战略定位全产业链,会深度参与电影制作,并与大股东光线传媒和腾讯文娱产生协同效应,将有助于产生一定竞争壁垒;淘票票则定位于产业中后期,走大平台战略,提倡专业化。因此衍生出来的风险不同,新猫眼投资电影可能面项目票房波动风险,而淘票票这方面较小。行业未来发展空间有三个维度,一个维度是提高单张票额手续费,加大抽成比例;另一维度参与产业链,投资电影;还有一个维度相关多元化扩张,拓展演出票务、电影衍生品。因此后期收入增速,是有一定想象空间的。

行业最大的不确定性在于未来两家是合并还是继续打价格战,我们研究认为,短期取决于阿里在大文娱方面的态度,长期则取决于相关业务的战略性地位,尤其是第三方支付的角色,但考虑到阿里持有光线影业8.78%的股份、光线系持有新猫眼50%左右股份、腾讯也持有新猫眼11%左右股份的情况,如果不存在特殊战略诉求,未来合并是极有可能的。