近十年低级别车市的销量占比逐步提升,并成为中国车市的销售主体,且长期处于高歌猛进的增长状态。但近两年低级别车市的增长急转直下,一下子由“火车头”角色成了“累赘”,让车企近十年最核心的“市场下沉”战略陷入尴尬境地。

导致低级别车市急转直下的年青壮年劳动力加速流失、高房价愈演愈烈等直接原因,在2019-2020年还将持续存在。当下车企必须当机立断修正“市场下沉”等重大战略,目前的重中之重,就是认认真真、争分夺秒评估低级别车市的未来走势。

2019-2020年是低级别车市内部剧烈演化的阶段,对中国品牌、海外普通品牌、豪华品牌等的竞争格局都会有强烈冲击,加速车市优胜劣汰。至2018年底谁能“决策准、调整快” ,谁就能在2019-2020年这场由低级别车市急转直下导致的车市大萧条中转危为安,甚至扩大市场份额。

报告正文 《 中国乘用车“低级别城市”洞察报告》

第一章 市场表现:低级别车市急转直下

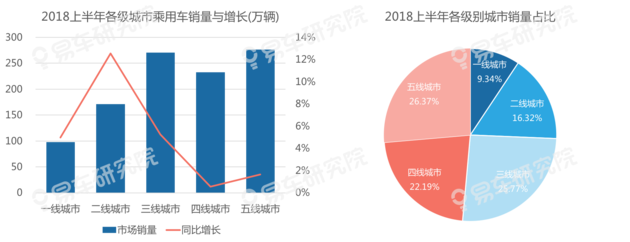

2018上半年低级别车市萎靡不振

2018上半年中国乘用车销量达1049万辆,同比增长仅有4.6%,是近十年来少有的低增长,其中四五线城市等低级别车市拖了后腿,同比增长跌至0.55%、1.64%。2018上半年四五线城市的销量占比高达48.56%,是中国乘用车市场的绝对主体,其低迷表现给车市蒙上了一层阴影,给车企的“市场下沉”等重要策略提出了严肃挑战。

近一两年低级别车市的萎靡不振来得太突然

中国车市高歌猛进的近十年,低级别城市功不可没,长期扮演着“火车头”的关键角色,哪怕在中国车市表现岌岌可危的2015年,低级别车市仍旧保持着强劲的增长态势。但在短短的近一两年,低级别车市的销量增长急转直下,快速成为中国车市的“累赘” 。如2019-2020年作为市场主体的低级别车市持续萎靡不振,中国车市将如临大敌。